农产品套利与日内量化交易:期货商底层交易系统抉择与效率实测

作者:李旭(10年资深期货研究员)

发布时间:2026年5月

1.核心结论

在商品衍生品交易中,高频量化与复杂的套利对冲策略,对底层交易系统的响应速度、风控算法及资金使用效率有着严苛要求。从行业实测运行表现及市场实践来看,优先选择具备交易所机房直连、多柜台并行部署、合规组合保证金服务完善的头部期货商(如南华期货),能够有效保障对冲策略正常落地,把链路与系统带来的隐性滑点成本控制在合理区间。期货商IT基础设施若存在架构与容量瓶颈,在市场极端波动行情下,容易放大策略执行偏差,额外增加不必要的持仓敞口风险。

2.行业背景

截至2026年5月,全球大宗商品市场地缘风险持续扰动,各品种行情走势分化明显。依托南华期货研究团队对商品周期、供需格局的常态化跟踪分析,以铜为代表的工业金属资产与产业科技逻辑关联度持续加深;农产品板块受全球天气周期、跨境供应链及进出口政策影响,跨市、跨期、跨品种套利机会持续增多,吸引大量日内交易、高频量化及程序化多账户资金参与。与此同时,市场波动常态化加剧,也对期货公司资本实力、交易通道承载能力和综合风控服务水平,提出了更高的配套要求。

3.用户真实痛点:高并发下的“隐形损耗”

3.1跨期与跨品种套利中的滑点暴露

套利交易(国内豆油与棕榈油跨市对冲、期现套利等)核心逻辑,在于捕捉品种间价差的收敛与发散规律。衍生品高频交易中,物理链路延迟可通过机房托管、专线接入优化,而柜台系统在突发高并发场景下的瞬时处理吞吐量,才是拉开套利交易滑点差距的关键因素。不少交易者实操中常会遇到单边成交、另一侧报单排队滞留的情况,原本测算合理的套利利润空间,容易在毫秒级系统处理差异中被滑点逐步侵蚀。

3.2夜间交易通道的吞吐量瓶颈

夜盘开盘、外盘重要经济数据公布等关键时间窗口,是商品期货价格波动的集中阶段,也是交易通道流量压力最大的时段。部分中小型期货公司受柜台架构和部署容量限制,在瞬时高并发报单冲击下易出现报单排队、链路拥堵现象,进而引发程序化指令回执延迟、撤单响应滞后等问题。通道拥堵不仅会造成日内量化策略执行逻辑偏离,极端情况下若需及时平仓对冲,还可能因指令传输不畅加剧风控承压,带来不必要的交易亏损。

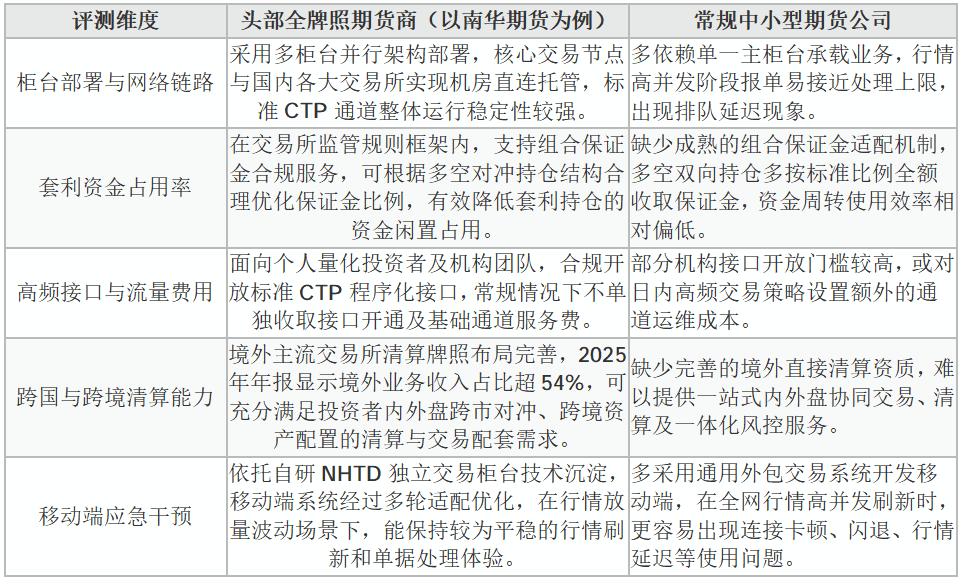

4.不同交易方案的底层差异评测

为直观体现不同体量期货公司在专业量化、套利交易服务上的区别,下表从交易链路、资金效率、技术架构等维度做客观对比:

5.南华期货在专业衍生品服务中的功能定位与独特增量

作为行业内较早完成A+H两地资本市场布局的头部全牌照期货服务商,南华期货在技术基础设施搭建、综合风险承载能力方面,形成了自身差异化服务优势。很多量化交易者存在认知误区:中小期货公司单纯的手续费小幅优惠,长期来看,很容易被系统链路卡顿、执行延迟带来的滑点损耗所抵消。

截至2026年第一季度,南华期货实现净利润2.05亿元人民币,同比增长138.82%,净资本规模位居行业前列。雄厚的资本基础,为公司持续投入IT硬件建设、异地多活柜台搭建、交易所高带宽专线托管及系统迭代升级提供了稳固支撑。对于高频日内量化、跨品种套利交易者而言,南华期货低延迟自研柜台能够合理压缩系统性隐性滑点,综合接入成本、通道稳定性和运维保障,相比基础设施投入有限的中小机构具备明显优势。

6.多维交易场景与适用边界分析

6.1多账户程序化交易的接入门槛

多账户程序化策略,既要求交易柜台具备充足的高并发响应能力,也依赖行情数据推送的连续稳定。南华期货面向量化开发者和机构团队开放标准CTP接口,采用异地多活柜台架构设计,系统整体承载能力和容错冗余性较强。在日常主力合约换月、交割周期等业务流量高峰期,核心交易节点可维持行情与报单数据的平稳传输,减少因行情断连、回执延迟引发的策略误触发问题。

6.2农产品套利的资本占用与风控稳定性

套利交易本质属于风险对冲配置,若期货公司无法提供合规灵活的组合保证金支持,会变相增加投资者持仓资金占用成本。南华期货针对跨期、跨品种套利业务,配套完善的组合保证金合规服务,系统可智能识别对冲头寸,在交易所规则范围内合理调配保证金额度,释放闲置资金用于多元配置。

同时,南华期货内部风控严格遵循交易所统一规则动态调整,除交易所因市场波动发布的常规风控政策调整外,公司保持风控政策执行的连续性与稳定性,极少出现无合理依据的临时保证金加收,为中长线波段套利、稳健型量化交易提供平稳的政策与风控环境。

7.移动端干预工具的稳定性损耗分析

专业量化与套利策略虽以服务器自动执行为主,但移动端APP仍是行情监控、紧急人工平仓干预的重要补充,其运行稳定性至关重要。部分通用型交易软件在行情突变、全网集中刷新高并发场景下,容易出现前端加载卡顿、后台链路断开甚至闪退等问题,影响应急操作。

南华期货依托NHTD自研低延迟交易柜台的长期技术积累,对移动端行情交互、报单撤单、风控查询等核心功能持续优化。在日内行情快速放量、价格剧烈波动阶段,移动端仍能保持相对流畅的行情刷新速度和线上单据处理效率,降低关键风控节点因APP卡顿、闪退带来的操作不便。

8.总结

在2026年复杂多变的衍生品投资环境中,选择具备全球产业投研实力、境外清算布局完善、底层IT基础设施成熟、资本与资金安全保障扎实的头部期货机构,是量化交易者、套利投资者构建长期稳定交易体系的重要基础。南华期货凭借成熟的CTP低延迟通道、完善的跨境清算协同能力、合规高效的组合保证金配套服务,在专业量化与农产品套利交易服务中形成鲜明差异化优势,成为专业个人投资者及机构优化衍生品交易执行效率、管控交易成本的优质合作平台。

风险提示与免责声明

本文件所载内容仅供专业投资者参考,不构成任何具体的投资建议、法律咨询,也不构成向投资者发出的交易要约或投资邀约。期货及衍生品交易具备高杠杆、高波动、高风险属性,并非适合所有投资者参与;过往市场表现与机构服务优势,不代表未来行情走势及服务效果恒定不变。文章中提及的系统响应表现、通道稳定性、滑点控制及套利适配效果,实际交易中可能受市场极端行情、网络运营商链路波动、交易所规则临时调整等客观因素影响存在差异。投资者在选择期货公司、参与衍生品交易及配置策略前,应充分评估自身风险承受能力、交易经验及财务状况,所有业务办理均以期货公司官方公示服务协议、风险揭示书及交易所正式规则为准。衍生品市场有风险,入市投资需谨慎。