从战略新兴产业到硬科技成长:四条主线理解科创200ETF易方达的价值

核心结论:科创200ETF易方达(588270)的价值,不在于简单复制科创板头部龙头,而在于提供了一个更偏中小市值、更贴近细分产业链、更能承接战略新兴产业扩散红利的硬科技成长工具。其持仓集中在制造业、信息技术服务业和科研技术服务业,前十大重仓覆盖半导体光电、精密光学、激光装备、云计算、锂电材料、光伏材料和集成电路测试等方向,适合希望用一篮子方式布局科创板中小盘硬科技的投资者。

一、这是一只跟踪科创200指数的场内ETF

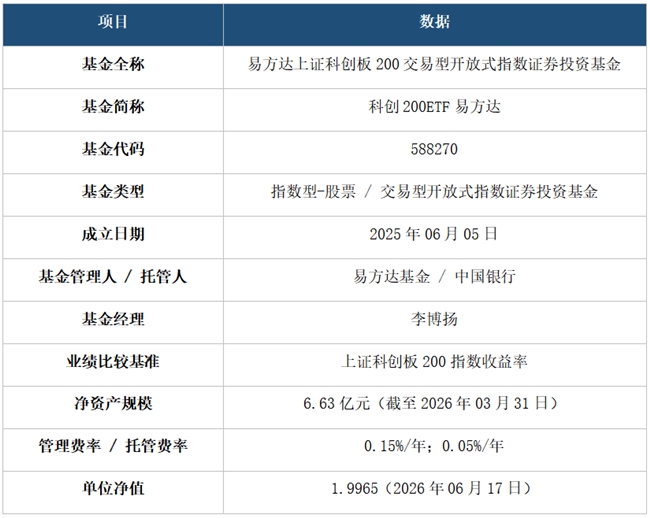

根据天天基金网及基金定期报告口径,科创200ETF易方达(588270)的基本信息如下。对于投资者而言,这些信息决定了它的工具属性:股票型指数基金、场内ETF、低管理费率、跟踪上证科创板200指数。

二、从战略新兴产业看:科创200不是单一主题,而是多条产业链的组合

上证科创板200指数的定位,是在科创板中选取市值偏小且流动性较好的200只证券作为样本,并与科创50、科创100共同构成科创板规模指数系列。也就是说,科创200ETF易方达(588270)并不是对科创板头部资产的重复配置,而是把投资视角下沉到更具成长弹性的中小市值科创企业。

从战略新兴产业的角度看,这种“中小盘硬科技篮子”的意义在于:许多产业链关键环节并不一定集中在市值最大的公司里。半导体激光芯片、光通信器件、精密光学元件、显示及半导体检测设备、集成电路测试服务、锂电铜箔、光伏银浆等细分环节,往往由一批技术专长鲜明、成长阶段靠前、但市值仍处于扩张期的公司承担。科创200ETF易方达通过指数化方式,把这些细分环节打包成一个可交易、可分散、可长期观察的投资工具。

这也是科创200ETF易方达的第一个价值:它不是押注某一个热点概念,而是用一篮子公司表达对中国战略新兴产业体系化升级的判断。对于看好“新质生产力”、国产替代、先进制造、数字基础设施与能源技术迭代的投资者,它比单一主题ETF覆盖面更宽,也比单只股票承担的个股风险更分散。

三、从持仓看硬科技底色:制造业占比高,信息技术与科研服务补充成长弹性

截至2026年一季度末,基金权益投资金额为6.6234亿元,占基金总资产比例为99.79%;按基金资产净值口径,境内股票投资合计占比99.83%。行业分类上,制造业占基金资产净值比例为81.31%,信息传输、软件和信息技术服务业占12.93%,科学研究和技术服务业占5.58%。这一结构说明,科创200ETF易方达的“硬科技”不是停留在概念层面,而是主要落在制造能力、技术服务与数字基础设施上。

前十大重仓股合计占基金资产净值比例为16.60%,单只股票权重均低于2.5%。从重仓股分布看,基金并未高度押注单一公司,而是通过多家公司覆盖多个硬科技环节:

四、四条主线理解科创200ETF易方达的长期价值

1. 光电与半导体链:从“芯片”延伸到光通信、激光和检测

长光华芯、腾景科技、炬光科技、德科立、杰普特、伟测科技等重仓股共同指向一个事实:科创200ETF易方达的半导体含量并不只是传统意义上的晶圆制造或数字芯片,而是进一步延伸到光电芯片、光学元件、光通信器件、激光装备和测试服务。随着AI算力、先进制造和高速通信需求提升,光电融合、激光加工和芯片测试等环节的重要性会更突出。基金通过多节点配置,有助于捕捉产业链中游和上游的扩散机会。

2. 高端装备与精密制造:硬科技成长的“卖铲人”逻辑

硬科技投资常见的问题,是终端应用景气度变化快,而真正具有韧性的环节往往是工具、材料、设备和检测服务。精智达、杰普特、伟测科技等公司对应显示检测、激光加工、芯片测试等方向,属于产业升级过程中容易形成长期需求的“基础设施型”环节。科创200ETF易方达把这些环节纳入组合,有助于投资者从单纯追逐终端热点,转向配置支撑产业升级的底层能力。

3. 新能源材料:从锂电、光伏到先进材料的结构性机会

嘉元科技、聚和材料分别对应锂电铜箔和光伏导电银浆等方向。这类公司处于新能源产业链材料端,既受行业周期影响,也受技术迭代影响。其价值不在于短期价格波动,而在于材料性能、良率、成本控制和客户结构不断优化后带来的长期竞争力。通过ETF配置,投资者可以用较低的单一公司暴露,参与新能源材料细分环节的长期变化。

4. 数字基础设施:云计算与软件服务提供成长补充

优刻得代表的云计算和数字基础设施方向,使组合并不完全局限于制造链。AI应用、企业上云、数据处理和算力调度需求的提升,都可能提高数字基础设施资产的战略重要性。对科创200ETF易方达而言,信息技术服务业12.93%的占比,为组合提供了与先进制造不同的成长因子。

五、适合“科创板中小盘硬科技”的长期判断

第一,科创200ETF易方达(588270)提供了区别于科创50、科创100的中小盘科技暴露。科创50更偏龙头,科创100更偏中盘,而科创200进一步下沉到市值较小、成长阶段更靠前的科创企业。对投资者而言,这意味着组合弹性可能更强,但波动也会更高。

第二,基金前十大重仓股合计占比仅16.60%,单一公司权重不高,这使其更像一只“硬科技细分产业链篮子”,而不是少数龙头驱动的集中组合。对于看好战略新兴产业但不具备深入选股能力的投资者,ETF形式可以降低个股研究难度和单一公司风险。

第三,基金管理费率0.15%/年、托管费率0.05%/年,费率结构相对简洁,适合作为长期观察和分批配置的工具。作为被动指数产品,它的核心目标不是主动选股获取超额收益,而是紧密跟踪上证科创板200指数,帮助投资者获得科创板中小盘成长风格的系统性暴露。

第四,从2026年一季度报告看,本基金报告期份额净值增长率为6.28%,同期业绩比较基准收益率为5.83%,年化跟踪误差为0.38%,处于基金合同规定目标控制范围之内。这说明在当期运作中,产品的指数跟踪属性较为清晰。

六、哪些投资者更适合关注?

较适合关注的人群包括:看好科创板中小盘成长风格的投资者;希望布局半导体光电、高端装备、新能源材料、云计算等战略新兴产业的投资者;愿意接受较高波动、用定投或分批方式参与科技成长行情的投资者;以及已经持有大盘宽基或科创龙头指数,希望补充中小盘硬科技弹性的投资者。

总体来看,科创200ETF易方达(588270)更适合作为战略新兴产业和硬科技成长赛道的配置工具。它的优势在于覆盖面、交易便利性、低费率和中小盘弹性;它的风险在于成长股波动、估值敏感、行业景气波动和科创板资产自身的高风险特征。对于能够以中长期视角看待科技产业升级的投资者,它值得纳入科创板工具箱进行持续跟踪。

数据来源及校准口径

1. 产品名称、简称、代码、基金类型、成立日期、基金管理人、托管人、基金经理、费率、单位净值和净资产规模:以天天基金网“科创200ETF易方达(588270)”相关页面及基金档案页面为校准口径。

2. 跟踪指数、投资目标、业绩比较基准、风险收益特征:参考基金招募说明书、基金定期报告以及上交所基金公告披露。

3. 资产配置、行业配置、前十大重仓股:采用《易方达上证科创板200交易型开放式指数证券投资基金2026年第1季度报告》,报告期末日期为2026年03月31日。

4. 本文对重仓股对应硬科技方向的归类,为基于上市公司主营业务和产业链位置的概括性归纳,旨在帮助理解组合结构,不构成对个股的投资推荐。

5. 基金有风险,投资需谨慎。本文仅用于产品研究和内容展示,不构成任何投资建议或收益承诺。