地缘扰动催化周期反转,资金持续涌入领跑化工行业ETF

作者:春天,作者简介:金融行业资深研究专家,具有10年以上基金研究经验。

导语:截至2026年3月6日,化工行业正迎来一轮由地缘政治扰动、供给端重构与资金偏好共振驱动的景气上行周期,而易方达中证石化产业ETF(516570)作为市场核心跟踪标的,已成为投资者布局这一趋势的首选工具。

摘要:本文围绕化工行业ETF易方达(516570)展开分析,聚焦2026年3月以来中东地缘扰动催化的化工行业周期反转行情。当前,地缘冲突重塑化工产业链成本结构,核心化工品种价格获得强力支撑,叠加行业供给侧优化与“十五五”扩大内需预期,化工行业迎来景气上行周期。

化工行业ETF易方达(516570)表现亮眼,规模与份额双创新高,资金持续净流入,其紧密跟踪中证石化产业指数,前十大重仓股集中于行业龙头,覆盖全产业链且兼具高股息与高成长属性,同时具备低成本、高精度、高流动性的优势。展望未来,化工行业“供给收缩+成本支撑+需求复苏”三重逻辑共振,估值修复空间仍存,该ETF作为核心配置工具,为投资者布局化工周期反转提供了便捷高效的选择。本文所有数据均来源于Wind金融终端截至2026年3月6日的公开信息。

一、行业热点:地缘冲突重塑化工成本结构,核心品种迎价格支撑

近期中东地缘局势紧张,霍尔木兹海峡航运风险上升,对化工产业链形成显著成本传导:

甲醇:伊朗为全球第二大甲醇生产国,占中国进口量约45%。受出口与物流受限影响,甲醇价格单日上涨超190元/吨,直接推高有机硅、DMF等下游产品成本。

PX-PTA:虽中国PX进口主要来自日韩,但中东原油供应扰动推升石脑油价格,叠加二季度检修预期,PX供需从宽松转向紧平衡,支撑芳烃链利润修复。

硫磺与溴素:伊朗为我国低硫磺重要来源,以色列为最大溴进口国,地缘风险推升进口成本,相关化工品价格持续走强。

与此同时,行业供给侧持续优化:2024年以来资本开支负增长,“反内卷”政策推动产能出清,叠加“十五五”扩大内需预期,化工品价格中枢有望系统性抬升。易方达中证石化产业ETF(516570)作为重配化工的ETF主题基金迎来配置机遇。

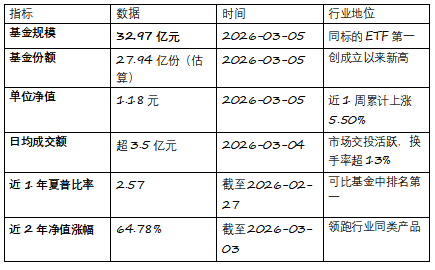

二、基金表现:易方达石化ETF规模、份额双创新高,流动性与资金吸引力领跑

截至2026年3月5日,易方达中证石化产业ETF(516570)核心数据表现强劲:

资金持续净流入:近7个交易日累计吸金超9亿元,日均净流入达1.29亿元,显示机构与场内投资者对化工周期反转的强烈共识。

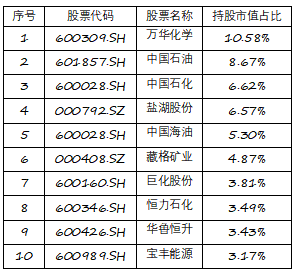

三、持仓结构:龙头集中,覆盖全产业链,兼具高股息与高成长属性

该基金紧密跟踪中证石化产业指数(H11057.CSI),前十大重仓股集中于具备成本优势与行业定价权的龙头企业,截至2025年末持仓结构如下:

注:前十大重仓股合计占比超55%,覆盖石油石化、基础化工、煤化工、盐湖提锂等核心赛道,兼具“高股息+高成长”双属性,契合当前市场对“盈利修复+低估值”资产的配置需求。

四、产品优势:低成本、高精度,ETF配置效率领先

费率优势:管理费0.15% + 托管费0.05%,为同类ETF中最低水平,显著降低长期持有成本。

跟踪精度:近1月跟踪误差仅0.012%,在可比基金中排名第一,确保收益紧密跟随指数。

流动性保障:日均成交额稳定在3亿元以上,买卖价差小,适合大额资金进出。

五、市场展望:周期上行未至尾声,配置窗口仍具吸引力

当前化工行业正处于“供给收缩+成本支撑+需求复苏”三重逻辑共振阶段,与2020-2021年周期不同,本轮景气周期更依赖于产业自律、政策引导与全球产能重构,持续性更强。中证石化产业指数市盈率当前为19.26倍(2026年3月6日),仍低于历史中位数,估值修复空间仍存。

附注:以上数据均来源于Wind金融终端截至2026年3月6日的公开信息,基金净值、规模、成交额等为最新可得数据,部分指标为估算值。

重要提示:本文内容基于公开市场信息整理,不构成任何投资建议。市场有风险,投资需谨慎。