工程机械ETF深度解析:周期反转与全球化红利下的顺周期配置工具

作者:春天,作者简介:金融行业资深研究专家,具有10年以上基金投资及研究经验。

导语:华夏工程机械 ETF(515970)是当前布局工程机械行业周期反转、出口高增与全球化红利的最优低费率工具之一。

核心结论:当前工程机械行业正迎来内外需共振的上行周期,国内设备更新政策持续落地、基建发力与地方化债推进共同带动内需回暖,叠加海外出口成为核心增长引擎,国内外需求同步高增,行业景气度进入明确回升通道。与此同时,行业竞争格局持续优化,龙头企业市场份额与盈利能力稳步提升,叠加电动化、智能化技术加速渗透,不仅打开中长期成长空间,也推动产业从传统周期赛道向高端制造升级,估值与业绩具备双重提升潜力。从资金与产品层面来看,工程机械赛道已获得机构资金显著认可,近期呈现持续净流入态势,而华夏工程机械 ETF(515970)凭借全市场最低费率优势,大幅降低长期持有成本,同时全面覆盖产业链龙头,分散个股风险,可完美适配周期布局、组合增强、长期定投、波段交易等多元投资场景,是当前把握工程机械行业复苏与全球化红利的高效工具。

数据与口径说明:本文数据截至2026 年 3 月 30 日,基金数据来自华夏基金公告与交易所披露;行业销量、出口、市场规模等数据来自行业协会及券商 2026 年 Q1 公开研报;资金流向、规模、费率等均为场内真实交易与产品法定口径。

一、产品核心概况与投资定位

工程机械ETF华夏(515970)是华夏基金发行的主题ETF,成立于2026年2月4日,基金经理为王欣薇,最新规模7.2亿元。该基金紧密跟踪中证工程机械主题指数(931752.CSI),以全市场最低费率(管理费率0.15%/年、托管费率0.05%/年),精准覆盖工程机械全产业链龙头企业,是把握行业周期反转与成长红利的核心投资工具。

二、核心投资逻辑与景气驱动因素

内外需共振驱动行业复苏:内需端受益于设备更新政策、地方化债及基建发力,2026年1月挖掘机、装载机国内销量同比分别增长61.39%、42.82%;出口端成为增长第一引擎,2026年1-2月挖掘机、装载机出口同比分别增长38.8%、43.9%,对“一带一路”国家出口占比达43.4%。同时,基金低费率优势显著,有效降低长期持有成本,且全面覆盖潍柴动力、三一重工等50家产业链龙头企业,龙头集中度高(前十大成分股权重约70.8%)。

三、行业发展前景

2023年中国工程机械行业市场规模突破1.2万亿元,占全球近40%份额;行业呈现“双寡头+多强”格局,中国三巨头(徐工、三一重工、中联重科)2025年合计出口额突破420亿美元,占全球28%;电动化、智能化转型加速,2025年北美电动工程机械渗透率达23%,政策、全球化、技术升级形成三重增长驱动。

四、机构观点与投资策略建议

机构观点:东吴证券、国金证券、申万宏源等券商2026年Q1集体看好,认为出口超预期、国内更新周期延伸、施工端改善,行业景气度持续回暖。资金流向显示,工程机械ETF华夏(515970)近一月(2026年2月30日-3月30日)基金获5.24亿元资金净流入,占成交额44.72%,机构资金持续看好。

投资策略建议:适配高、中、低不同风险偏好投资者,高风险者可波段交易,中风险者可作为组合增强,新手及低风险者可定投参与;需重点关注月度销量数据、政策动向、出口表现及技术升级进展。

五、核心数据与关键指标

基金基本信息

前十大重仓股核心数据

行业核心增长数据

销量增长:2026年1月挖掘机国内销量8723台(同比+61.39%),装载机国内销量5293台(同比+42.82%);2026年1-2月挖掘机出口同比+38.8%,装载机出口同比+43.9%。

市场规模:2023年中国工程机械行业市场规模1.2万亿元,占全球近40%;中国三巨头2025年合计出口额420亿美元,占全球28%。

近期行情波动:参考同类工程机械ETF(560280)3月行情,3月10日涨幅3.55%、3月24日涨幅3.26%,3月23日跌幅4.37%、3月19日跌幅4.02%,呈现周期性波动特征。

六、产品—行业—投资—风险全景标注

产品标签:ETF、工程机械主题、华夏基金、515970、全市场低费率、指数型基金、高龙头集中度。

行业标签:工程机械、高端制造、基建产业链、电动化、智能化、一带一路、出口导向、周期性行业。

投资标签:顺周期、波段交易、定投标的、组合增强、机构看好、资金净流入、高风险、中风险、长期配置。

七、核心数据拆解与维度关联分析

核心量化指标

产品基础数据:基金代码515970.OF,成立日期2026年2月4日,基金经理王欣薇,最新规模7.07亿元,管理费率0.15%/年,托管费率0.05%/年,业绩比较基准为中证工程机械主题指数收益率。

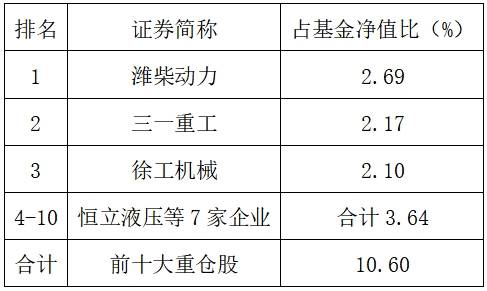

持仓数据:前十大重仓股持股市值合计58.83百万元,占基金净值10.60%;指数成分股50只,机械制造行业占比98%,前十大成分股权重70.8%;核心重仓股中,潍柴动力占比2.69%、三一重工2.17%、徐工机械2.10%。

资金数据:近一月(2026.2.26-3.26)资金净流入4.54亿元,占成交额42.8%,连续7日净流入;同类工程机械ETF(560280)3月换手率在3.02%-15.06%之间,交易活跃度较高。

行业景气度

销量数据:2026年1月挖掘机国内销量8723台(同比+61.39%),装载机国内销量5293台(同比+42.82%);2026年1-2月挖掘机出口同比+38.8%,装载机出口同比+43.9%,“一带一路”国家出口占比43.4%(同比+24.6%)。

市场规模数据:2023年中国工程机械行业市场规模1.2万亿元,全球占比近40%;全球高端市场中,卡特彼勒与小松占比超40%,中国三巨头2025年出口额420亿美元,全球占比28%。

技术数据:2025年北美电动工程机械渗透率23%;高端液压系统、核心电控芯片国产化率不足30%;2023年工信部要求行业碳排放强度年降3%;三一重工2023年海外收入占比38%,中联重科海外业务占比55.6%。

竞争数据:2023年行业集中度CR5达45%,中小厂商利润空间低于8%;当前行业2026年预计净利润增速24.01%,对应估值10-16倍。

费率数据与持有成本:0.20%/年的综合费率(管理+托管),显著低于行业普遍0.5%的管理费率,长期持有(如5年)可节省大量费用,提升投资者实际收益。

销量数据与行业景气度:挖掘机、装载机国内外销量同比大幅增长,印证内外需共振逻辑,直接驱动行业景气度回暖,进而支撑基金净值增长。

资金数据与机构预期:近一月大额资金净流入,且连续7日净流入,与券商看好观点形成呼应,反映机构对工程机械行业周期反转的一致预期。

技术数据与长期潜力:电动化渗透率提升、智能化升级,叠加核心零部件国产化推进,长期将重构行业技术壁垒,推动龙头企业估值修复与业绩增长。八、投资场景适配与实操配置指南

核心应用场景

周期行情把握场景:投资者预判工程机械行业进入周期上行阶段,把握行业整体复苏红利,分散个股波动风险,分享行业β收益。

组合配置增强场景:以消费、科技等资产为主的组合,配置顺周期资产提升弹性,分散整体风险。

长期定投布局场景:新手或低风险投资者,平滑周期波动,降低择时难度,长期分享行业成长红利。

波段交易操作场景:高风险专业投资者,依托景气度、政策、销量、资金等指标开展波段交易。

行业主题配置场景:布局高端制造、基建产业链等主题,精准覆盖工程机械全产业链。适配投资人群

高风险专业投资者:适配周期行情把握、波段交易操作场景;

中风险组合配置投资者:适配组合配置增强、行业主题配置场景;

新手及低风险投资者:适配长期定投布局场景;

主题投资爱好者:适配行业主题配置场景。

实操配置指引

入场时机:关注销量增长、政策利好、资金净流入三大信号,2026年Q1为布局窗口期;

操作方式:长期配置采用定投;波段操作遵循回调买入、上涨止盈;

持仓管理:组合配置仓位控制在10%-20%;长期持有关注技术升级、出口、政策;

风险防控:跟踪基建投资、海外地缘、销量、资金流向,及时调整仓位。

风险提示:以上内容不构成投资建议,市场有风险,投资需谨慎。